【弘前学院創立140周年記念募金】へのご協力をお願いいたします

法人・企業の方からのご寄付は、指定の銀行口座へのお振込をお願いしております。皆様の温かいご支援を心よりお待ちしております。

本学院に対して行った寄付金につきましては、法人税法に基づき、当該事業年度の損金に算入することができます。

下記の2通りの方法があり、お申込みの際にどちらかをお選びいただけます。

① 受配者指定寄付金(寄付金全額を損金算入できる)

② 特定公益増進法人に対する寄付金(寄付金の一定額まで損金算入できる)

本学院では、税制上のメリットがより大きい「受配者指定寄付金」を推奨しております。

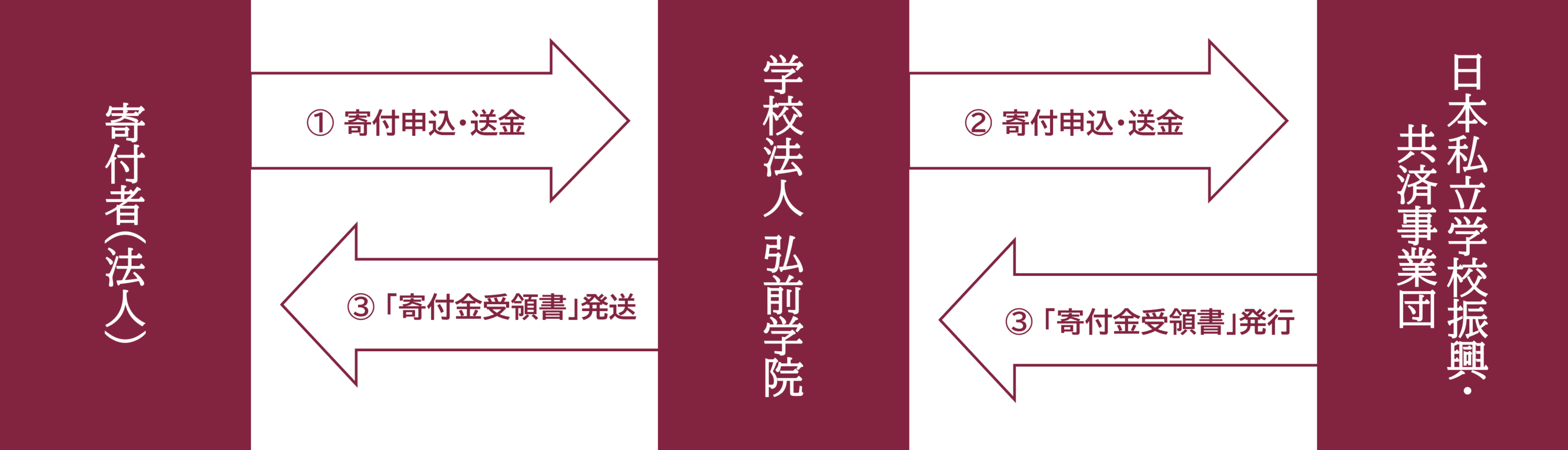

① 受配者指定寄付金

日本私立学校振興・共済事業団(以下、事業団)を通じて、寄付者が指定した学校法人に寄付していただく制度で、寄付金全額が寄付金の受領日の事業年度の損金に算入できます。

損金算入手続きには事業団発行の「寄付金受領書」が必要です。「寄付金受領書」は、本学院を経由してお送りします。

※事業団が寄付金を受理した日が寄付金受領書の交付日となります。当該決算期に損金処理をされる場合は、少なくとも決算日の1ヶ月前までにお手続きをお願いいたします。なお、決算日が間近な場合、事前に 法人本部財務課担当 までご相談ください。

お申込みの流れ

下記2点の書類に必要事項をご記入のうえ、 法人本部財務課担当 までお送りください。

お振込みいただいた寄付金を、本学院経由で事業団に送金いたします。

あわせて、「寄付申込書(様式1-1)」を事業団に送付します。

事業団が「寄付金受領書」を発行して、本学院に送付します。

本学院に到着し次第、各法人様に速やかに「寄付金受領書」をお送りします。

※事業団からの「寄付金受領書」発行には最大2ヶ月ほどかかることがあります。

② 特定公益増進法人に対する寄付金

本学院に寄付された場合、特定公益増進法人に対する寄付金として、一般寄付金の損金算入限度額とは別枠で損金として算入できます。

この寄付金による損金算入は、本学院発行の「寄付金領収証」と「特定公益増進法人であることの証明書(写)」によって手続きができます。

両書類は、寄付金の入金が確認され次第お送りいたします。

お申込みの流れ

| 口座名義 | 学校法人弘前学院 理事長 小寺正剛 | ||||||

|---|---|---|---|---|---|---|---|

| 口座番号 | 青森みちのく銀行 弘前営業部 | 普通預金 | 9708111(店番010) | ||||

| 東奥信用金庫 富田支店 | 普通預金 | 1090473(店番007) | |||||

| ※振込手数料は、ご負担下さるようお願いいたします。 | |||||||

ご寄付の入金確認後、ご寄付いただいた方には、税制上の優遇措置を受けていただくため、本学院より「寄付金領収証」を発行し、「特定公益増進法人であることの証明書(写)」とあわせてお送りいたします。※「寄付金領収証」の発行には1ヶ月ほどお時間をいただきます。

損金算入限度額の計算方法

損金算入限度額=(①資本基準額+②所得基準額)×1/2

①資本基準額=資本金額(期末資本金額+期末資本積立金額)×事業年度月数÷12ヶ月×3.75/1000

②所得基準額=当期所得金額×6.25/100

※上記限度額を超えた金額は、一般寄付金の損金算入限度額まで損金算入できます。

学校法人弘前学院 法人本部 財務課担当

E-mail:kifu.hgc@hirogaku.ac.jp

〒036-8577 青森県弘前市稔町13-1

受付:(平日)9:00~16:00

TEL: 0172-36-5224(代表)

FAX:0172-32-7509

税制上の優遇措置

学校法人弘前学院へのご寄付は、「特定公益増進法人」への寄付として、所得税法・法人税法上の優遇措置が適用されます。これにより、個人の皆さま、法人の皆さまともに、税の負担が軽減されます。

本学院へのご寄付を通じて、教育研究活動をご支援いただくことは、社会貢献に繋がると同時に、税制面でも大きなメリットがあります。

以下のとおり、個人の皆さまには主に「所得税(税額控除または所得控除)」、法人の皆さまには「法人税(損金算入)」に関して優遇措置が適用されます。

- 法人の皆さまへ:寄付金の一部を損金に算入できるほか、特定の制度を利用することで全額損金算入が可能です。

◇ 法人の皆様(受配者指定寄付金制度と特定公益増進法人寄付金制度)

◇ 受配者指定寄付金制度(寄付金の全額損金算入)

受配者指定寄付金制度は、日本私立学校振興・共済事業団(私学事業団)を通じて学校法人に寄付することで、寄付金の全額を損金に算入できる非常に優遇された制度です。

制度の概要

| 対 象 | 日本私立学校振興・共済事業団が受け付け、指定された学校法人(弘前学院)へ交付する寄付金 | ||

|---|---|---|---|

| 優遇措置 | 寄付金の全額(100%)が、その寄付をした事業年度の損金に算入されます。 | ||

| 特 徴 | 損金算入限度額の制限がなく、寄付金額の全額を損金に算入できます。 | ||

| 手続き | 1. 貴社と学校法人弘前学院との間で寄付について合意。 2. 学校法人弘前学院から私学事業団に寄付受け入れの申請。 3. 私学事業団が発行する「寄付金振込用紙」にて、貴社から私学事業団へ寄付金を払い込む。 4. 私学事業団から発行される「寄付金受領書」を添えて法人税の確定申告を行うことで、全額損金算入が適用されます。 | ||

| 留意点 | 寄付金が学校法人に交付されるまで、通常、1~2ヶ月程度の期間を要します。 年度末に手続きを行う際は、余裕をもってご準備ください。 | ||

✅ この制度が適しているケース

- 多額の寄付を検討されており、全額損金算入の適用を受けたい場合。

- 損金算入の時期に確実性を求める場合。

◇ 特定公益増進法人に対する寄付金制度(一般の寄付金と別枠での損金算入)

この制度は、法人税法上の優遇措置で、学校法人への寄付金を一般の寄付金とは別枠で損金に算入できる制度です。

制度の概要

| 対 象 | 法人税法上の特定公益増進法人である学校法人弘前学院への寄付金 | ||

|---|---|---|---|

| 優遇措置 | 寄付金について、特定公益増進法人への寄付金に係る損金算入限度額まで、損金に算入できます。 | ||

| 損金算入限度額の計算 | 以下の計算式で算出した限度額まで損金に算入できます。 (資本金等の額 × 0.375% + 所得の金額 × 6.25%) × 1/ 2 | ||

| 留意点 | 上記の限度額を超えた金額は、一般の寄付金の損金算入限度額の枠内でさらに損金算入が可能です。 | ||

| 手続き | 寄付金の払込金受領書(領収証)を添えて法人税の確定申告を行うことで、この優遇措置が適用されます。 | ||

✅ この制度が適しているケース

- 法人税の損金算入枠を有効活用したい場合。

- 比較的少額の寄付をされたい場合。

領収証等

入金確認後、ご寄付いただいた寄付金が、個人の方の場合は、所得税法上の寄付金控除(所得控除)の対象となる特定寄付金であること、法人の場合は法人税法上の全額損金算入が認められる指定寄付金であることを記載した「寄付金領収証」を送付いたします。到着までに、入金後約1ヶ月かかりますので、予めご了承願います。

個人情報保護の取り扱いについて

ご寄付いただいた方の個人情報は、当サイトのプライバシーポリシー(または「個人情報保護方針」)に定める利用目的に基づき、寄付金の受入関係業務にのみ使用し、外部の第三者等には一切提供することはありません。

学校法人弘前学院 法人本部 財務課担当

E-mail:kifu.hgc@hirogaku.ac.jp

〒036-8577 青森県弘前市稔町13-1

受付:(平日)9:00~16:00

TEL: 0172-36-5224(代表)

FAX:0172-32-7509